FONDS THÉMATIQUES

La gamme FLORNOY comprend 4 fonds thématiques : Flornoy Valeurs Familiales, Flornoy MidCap Europe, ainsi que Dividende Durable et Valeurs Féminines Globales, deux fonds récemment lancés et labellisés ISR.

LA THÉMATIQUE DES ENTREPRISES FAMILIALES

Les entreprises familiales permettent d’aligner les intérêts des grands et petits actionnaires. D’après Tharawat Magazine faisant référence aux études d’IMD et de KPMG, ces entreprises représentent non seulement une part significative de la main d’œuvre salariée en Europe (45% à 90% selon les pays), mais elle contribuent également très fortement à son PIB (40% à 70%).

Le mantra d’une entreprise familiale est, généralement, simple : « surveillez les coûts et les bénéfices suivront ». Si nous mettons ces stéréotypes de côté, il est exact que les dirigeants d’entreprises familiales font naturellement preuve de beaucoup de responsabilité envers leur entreprise et leurs clients compte tenu de l’enjeu. Le nom de famille étant directement lié à la réputation de l’entreprise, les enjeux pour la famille propriétaire de l’entreprise sont incroyablement élevés. Elle représente leur gagne-pain, leur réputation et leur héritage. Par conséquent, il y a une pression supplémentaire pour que le propriétaire réévalue soigneusement les dépenses et agisse de manière organisée, réfléchie et responsable.

Frugalité, innovation et astuce sont des moteurs sous-jacents intrinsèques pour les entreprises familiales. Cela se traduit souvent par de meilleurs retours sur investissement tout en offrant une discipline financière supérieure aux valeurs non familiales.

Le principe selon lequel la société constitue l’essentiel du patrimoine des actionnaires familiaux est le gage que la gestion est optimisée et que les intérêts des plus petits actionnaires sont alignés avec ceux des dirigeants. Par ailleurs, la volonté de transmission aux générations suivantes est synonyme de long terme.

Le Credit Suisse Research Institute indique, sur le long terme, que ces entreprises offrent une surperformance par rapport aux valeurs dont l’actionnariat est plus éclaté. Ces valeurs sont souvent focalisées sur la création de valeur à long terme, moins sujettes à la vision court termiste des marchés et à leur volatilité.

Attention : les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. La valeur des investissements peut varier à la hausse et à la baisse.

Les valeurs familiales sont bien représentées géographiquement et au travers des différents secteurs d’activité. Elles représentent environ 20% des grandes et moyennes capitalisations de 23 pays développés et 26 pays émergents de part le monde. Leur thématique permet ainsi d’accéder aux avantages d’une belle diversification de portefeuille. A noter une répartition géographique assez bien équilibrée (34% Europe, 33% Etats-Unis, 29% Asie).

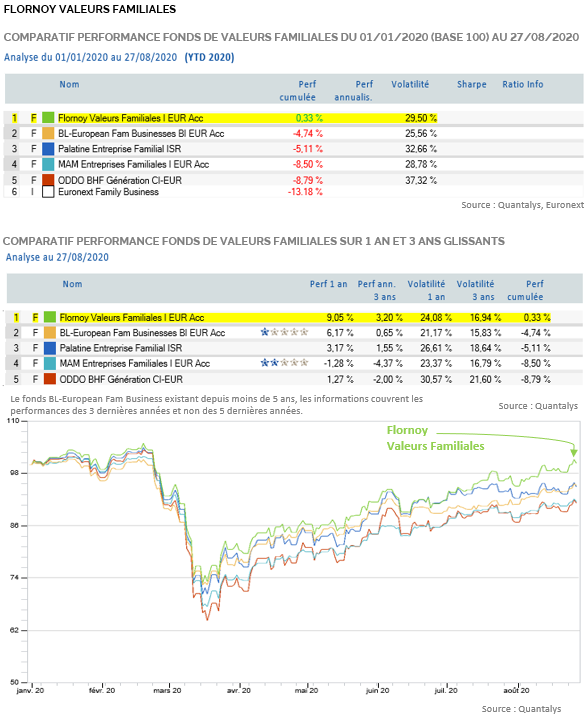

Fort de ces considérations positives, FLORNOY a lancé en 2012 le fonds thématique « Flornoy Valeurs Familiales ». Ce fonds actions investit en grandes capitalisations européennes contrôlées par des familles, éligible au PEA., est un des fonds leaders de la thématique familiale.

Risques

En dehors des risques afférant à la classe d’actif « action » et des éventuels risques de devises, le défi le plus important qui fait obstacle à la longévité de ces entreprises est la dissonance familiale et la mauvaise gouvernance. Les relations familiales malsaines ou le népotisme sont des obstacles potentiels au succès qui peuvent se perpétuer sur plusieurs générations.

Selon George A Issac, auteur de “Your Business, Your Family, Your Legacy: Building a Multigenerational Family Business That Lasts” president et fondateur du cabinet conseil GAI Capital Ltd, les deux tiers des entreprises familiales ne survivent pas au-delà de la génération fondatrice; seulement dix à quinze pour cent arrivent à la troisième génération.

Attention : les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. La valeur des investissements peut varier à la hausse et à la baisse.

La gestion prudente, de long terme et l’engagement des familles propriétaires dépassant les seuls enjeux financiers pour toucher à leur responsabilité sociale rend, selon nous, attractive la thématique des valeurs familiales.

Chez FLORNOY, nous proposons de jouer ce thème au travers notre fonds « Flornoy Valeurs Familiales ».

Pour toute information, nous contacter.

_

LES DIVIDENDES COMME VÉRITABLE THÉMATIQUE

Les « fonds à dividendes » semblent une solution alternative séduisante dans une environnement où le monde obligataire peine à remplir sa fonction historique procurant du rendement aux investisseurs et épargnants.

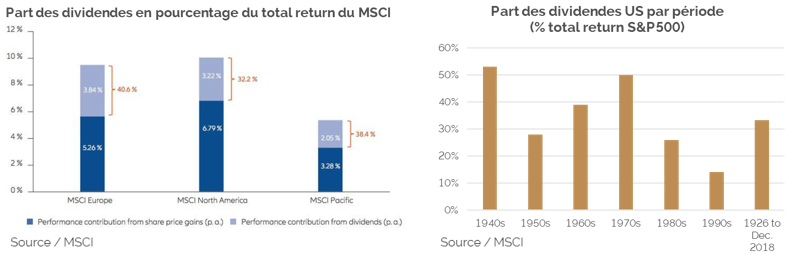

Si la part des dividendes dans le retour sur investissement des actions évolue dans le temps, elle représente aujourd’hui en moyenne 40,6% du MSCI Europe, 32,2% du MSCI USA et 38,4% du MSCI Pacific, véritable atout.

Toutefois, il convient d’identifier les biais induits par la thématique des dividendes et les risques éventuels. En effet, le risque de la classe d’actif « actions » existe et les valeurs distribuant des dividendes tendent à être des sociétés souvent matures affichant des parts de marché importantes. Cela peut être synonyme de concentration et donc de sur-représentation de quelques secteurs par rapport à la diversification naturelle du marché. La distribution de dividende ne signifie pas forcement plus de performance en terme de plus-values.

Les dividendes offrent un rendement supérieur aux taux d’intérêts des obligations d’états souverains mais également des obligations d’entreprise de bonne qualité partout dans le monde à l ’exception de certains pays émergents. La régularité des revenus des valeurs distribuant du dividende est un atout apprécié de certains investisseurs.

La méthodologie retenue par le gérant est clé pour capter à la fois les valeurs qui distribuent du « bon » dividende sans que cela soit au détriment de la plus-value boursière.

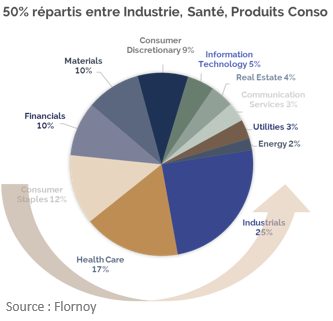

C’est dans cet objectif que FLORNOY a lancé fin 2019 le fonds « Dividende Durable ». Fonds actions européennes & américaines éligible au PEA (75% mini EU) et labellisé ISR. Il fait parti de notre gamme thématique et vise à offrir une alternative de rendement pour pallier les taux bas pendant très longtemps. Le fonds n’investit que dans des sociétés ayant versé un dividende pendant 10 ans successifs au minimum, et doit d’être impérativement égal ou supérieur d’une année sur l’autre.

« Dividende Durable » vise donc la pérennité des dividendes grâce à sa méthodologie de sélection. Cela vient en opposition aux stratégies de maximisation de dividendes qui sont source de volatilité et souvent au détriment de la plus-value.

La volatilité du fonds s’en trouve réduite par rapport à ses « pairs » car les titres sélectionnés ont une volatilité souvent plus faible que leurs comparables (sigma individuels <24%) et nous excluons les sociétés s’endettant pour assurer la distribution d’un dividende.

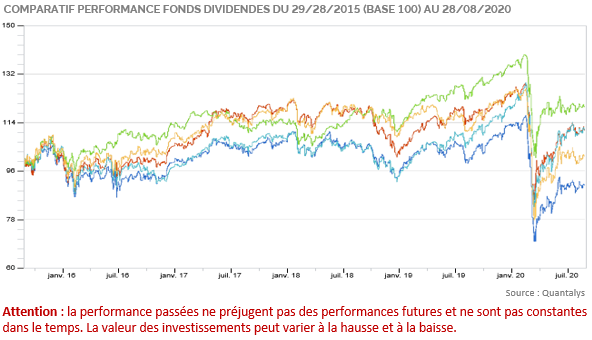

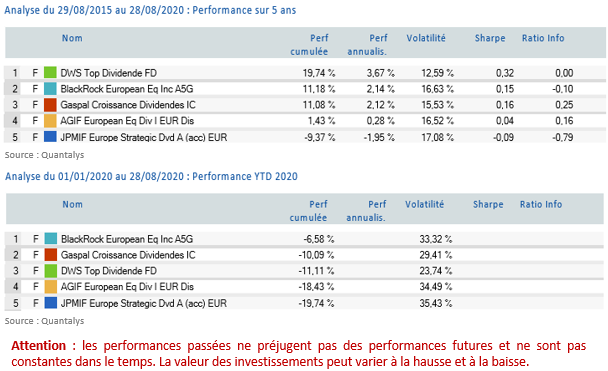

L’évolution de la performance de plusieurs fonds à dividendes depuis le début de l’année met en lumière les différentes méthodologies et nous renforce dans notre choix d’une approche axée sur la pérennité plutôt que la tentative de maximiser les dividendes.

A noter que notre fonds « Dividende Durable » n’est pas mentionné sur le graphique et tableaux ci-dessus en raison de la jeunesse du fonds (8 mois au lieu des 12 mois minimum permettant d’afficher le performance). Sur cette durée il affiche une performance de -5,28% et une volatilité contenue de 30,41%. (attention, cette très courte performance passée ne préjuge pas des performances futures et n’est pas constante dans le temps).

Selon Janus Henderson Investors, le deuxième trimestre 2020 a vu les dividendes mondiaux chuter en valeur de 22% d’une année sur l’autre à 382,2 Mds$. C’est le niveau le plus faible pour un deuxième trimestre depuis 2012.

27% des groupes cotés ont réduit leurs dividendes. La moitié de ces groupes les ont supprimé ! En Europe ce chiffre grimpe à 54% (dont deux tiers les ont supprimé, parfois à la demande de leur régulateurs), Aux Etats-Unis en revanche, les dividendes sont restés stables à 123 Mds$ mais ce sont les rachats d’actions qui ont été diminués.

Compte tenu de cet environnement boursier exceptionnel du début d’année 2020 et de la résistance affichée de certain des fonds à dividende, notamment ceux qui se focalisent sur leur pérennité, nous continuons de penser que cette thématique a toute sa place dans un portefeuille financier.

Pour toute information, nous contacter.

_

LE FILTRE FÉMININ COMME VECTEUR DE PERFORMANCE

Thématique universelle et signe des sociétés progressistes, la parité hommes/femmes est désormais une priorité.

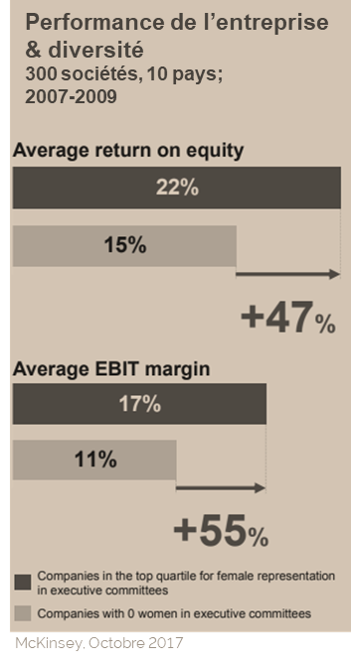

De nombreuses études mettent en lumière l’impact positif de la diversité sur la performance des entreprises. L’environnement corporate mondial est très largement dominé par les hommes dont les réflexes masculins sont surreprésentés. C’est justement du fait des qualités propres aux femmes que l’on fait appel à elles. Leurs qualités sont différentes et complémentaires. L’augmentation de la part des femmes dans les effectifs est donc une évolution logique et souhaitable pour le bénéfice des économies.

Parmi les travaux les plus connus on peut citer l’étude « Woman Matters » établie chaque année par McKinsey, mais aussi « Why women-owned startups are a better bet » du Boston Consulting Group ou encore « The X-factor: women changing the world » de BoA Merrill Lynch. Elles mettent toutes en lumière l’impact positif sur la performance lorsque les femmes dirigent.

Le rapport du FMI de 2016 « Gender diversity in senior positions and firm perfomance: evidence from Europe » établit un lien positif entre le rendement des actifs, la performance des entreprises et la proportion des femmes occupant des postes à responsabilité. La corrélation est plus prononcée dans les secteurs où l’esprit critique et les compétences complémentaires sont très demandés (secteurs à forte intensité de savoirs). On peut parler de véritable capital intellectuel de genre qui est difficile voir impossible à reproduire sans les femmes.

A noter une certaine récurrence dans la responsabilité qui est donnée à des femmes : il s’agit régulièrement de situations difficiles à déboucler. C’est vrai pour des pays (UK, Argentine, Allemagne en son temps) mais aussi pour des sociétés (IBM, Yahoo, Engie, etc..).

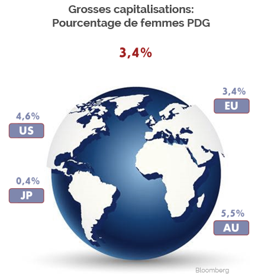

Défiant toutes formes de logique économique et de justice sociale, au regard de ces études on ne peut qu’être surpris par le pourcentage de dirigeants féminins dans le monde qui n’est que de 3% !

Pragmatiquement, la sous-représentation des femmes à la stratégie des sociétés alors qu’elles représentent 50% du genre humain n’est ni logique ni souhaitable.

Le constat actuel dépeint une situation où il y a bien une prise de conscience mais les changements sont lents et il y a fort à faire malgré des chiffres objectifs encourageants à la diversité.

FÉMINISATION DES DIRECTIONS D’ENTREPRISES FRANÇAISES

Il apparaît que les femmes qui arrivent aux postes de direction ont un profil surdimensionné et ont gagné un processus de sur-sélection du marché.

Il serait assez logique, compte tenu de leur faible représentation à ce stade dans le tissu corporate mondial, que les sociétés dirigées par des femmes affichent de la surperformance.

STRATÉGIE CLAIRE & PROFITABLE PEU EXPLOITÉE

Un chiffre qui parle de lui-même, positif cette fois, est que l’impact observé de la diversité en terme de retour sur investissement ou sur les marges est d’environ +50%,

La prise en compte des critères ESG permet de rediriger les flux financiers vers les entreprises les plus vertueuses et durables avec un effet positif sur leur valorisation.

Grâce à toutes les études sur le sujet et les résultats effectivement observés, le pari de la diversité féminine est désormais identifiée comme une stratégie socialement responsable claire et profitable.

Nous pensons donc qu’une sélection systématique des valeurs dont la direction est féminine et satisfaisant par ailleurs aux critères ESG, est source de création de valeur à moyen et long terme.

A l’inverse du monde du Private Equity, très peu de fonds ouverts de type OPCVM existent afin d’exploiter les bienfaits de la diversité.

Private equity :

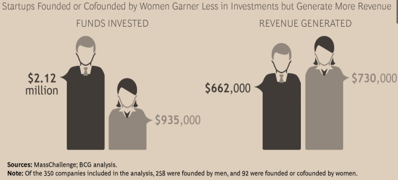

Les de start-ups fondées ou co-fondées par des femmes affichent beaucoup moins d’intensité en capital (~50%) au départ et des revenus affichant de meilleurs résultats (+10%).

IMPACT VISIBLE SUR LES COURS BOURSIERS DES VALEURS FÉMININES

Une analyse plus fine de la sur-performance des sociétés (larges et moyennes capitalisations) dirigées par des femmes révèle qu’environ 57% d’entre elles ont fait mieux que leur secteur. Ce chiffre n’est pas en soit très impressionnant du point de vue quantitatif. Ce qui est plus intéressant, c’est la qualité de la sur-performance. En effet, parmi ces « valeurs féminines » on remarque que lorsqu’elles font mieux, c’est quasiment deux fois mieux !

Attention : les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. La valeur des investissements peut varier à la hausse et à la baisse.

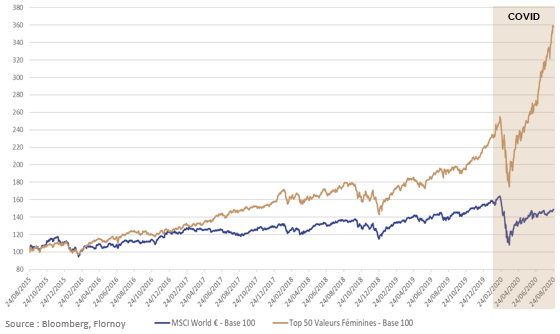

L’exemple récent de tempête boursière a montré une nouvelle fois la résilience de la surperformance des valeurs dont le CEO est féminin (ci-dessus « l’Univers ») par rapport à l’indice MSCI World en EUR. Il s’agit ici des 50 meilleures valeurs parmi l’univers éligible. Ce dernier est composé de 134 sociétés dirigées par un femme sur les 4277 valeurs que compte l’échantillon initial de 19 pays parmi les 36 membres de l’OCDE.

A l’heure de la surreprésentation des fonds « E » (environnementaux) nous avons choisi, chez FLORNOY, de lancer le fonds « Valeurs Féminines Global » comme une opportunité d’investir dans le « S » de social et le « G » de gouvernance mais de pouvoir parier sur le moteur de performance du féminin. Le fonds est labellisé ISR.

Pour toute information, nous contacter.

_

MENTIONS LÉGALES

Ce document a été préparé par FLORNOY. Il est conçu dans un but exclusivement informatif et ne constitue en aucun cas une proposition commerciale.

Les informations et analyses contenues dans le présent document ne peuvent engager la responsabilité de FLORNOY, ni constituer l’unique base de votre décision quant à l’opportunité de réaliser certaines opérations ou investissements. FLORNOY ne saurait donc être tenue pour responsable de toutes conséquences dommageables résultant de l’utilisation de ce document ou de la mise en œuvre de tout ou partie de son contenu. Ces informations proviennent ou reposent sur des sources estimées fiables par FLORNOY. Toutefois, leurs précisions et leur exhaustivité ne saurait être garanti par FLORNOY. Elles sont par ailleurs susceptibles d’évolution à tout moment.

Cette présentation est à votre usage exclusif, vous demeurez juge du caractère approprié des opérations que vous pourriez être amené(e)(s) à conclure ou à mettre en œuvre. Vous devez vous assurer que les solutions ou investissements retenus correspondent à vos objectifs, à votre situation financière et aux risques que vous êtes prêt à assumer. Nous vous recommandons de conforter votre analyse auprès de vos conseils juridiques, financiers et fiscaux habituels.

Les informations fournies concernant les valeurs mobilières et les OPCVM ne se substituent pas aux documents légaux d’information. Avant toute transaction, vous devez vous assurer que les supports choisis correspondent à votre situation financière et à vos objectifs en matière de placement ou de financement. Vous devez également prendre connaissance des documents d’information clés pour l’investisseur (DICI) de chaque OPCVM, comprendre la nature des supports choisis, leurs caractéristiques et leurs risques notamment de perte en capital. Les informations légales devant être remises avant toute souscription d’OPCVM sont disponibles auprès de FOX gestion d’actifs sur simple demande.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. La valeur des investissements peut varier à la hausse et à la baisse.

FLORNOY décline toute responsabilité quant à l’utilisation qui pourrait être faite des présentes informations générales. Toute reproduction ou diffusion, même partielle, de ce document est interdite.